Einführung

Üblicherweise ist eine auf die Kundenbedürfnisse abgestimmte Vermögensverwaltung erst ab dem erreichen gewisser Vermögensschwellen darstellbar. Durch die Automatisierung vieler dabei notwendiger Prozesse, wie sie im Rahmen eines Robo-Advisors stattfindet, sinken diese Vermögensschwellen und die Vermögensverwaltung ist für mehr Menschen verfügbar.

Die Analyse der Kundenbedürfnisse führt ein Robo-Advisor dabei anhand von definierten Fragen und den gewählten Kundenantworten durch. Basierend auf dieser Analyse offeriert der Robo-Advisor dem Kunden einen passenden Anlagevorschlag. Die Auswahl erfolgt dabei aus vom Vermögensverwalter definierten Anlagestrategien.

Die eigentliche Anlage der Kundengelder erfolgt automatisch über Lastschrifteinzug und Order-Erstellung gemäß der gewählten Anlagestrategie, allerdings erst nach abschließender Prüfung und Freigabe durch den Vermögensverwalter.

Somit ist es durch Robo-Advisor möglich, auch Menschen, für die bisher keine Vermögensverwaltung angeboten werden konnte, zu erreichen.

Das vorliegende Handbuch verfolgt den Zweck, Erklärungen und Hilfestellungen zu liefern, die den Robo-Advisor aus Kundensicht, bzgl. der laufenden Hintergrundprozesse und der Aufgaben von beteiligen Zuführern und Vermögensverwaltern nachvollziehbar machen.

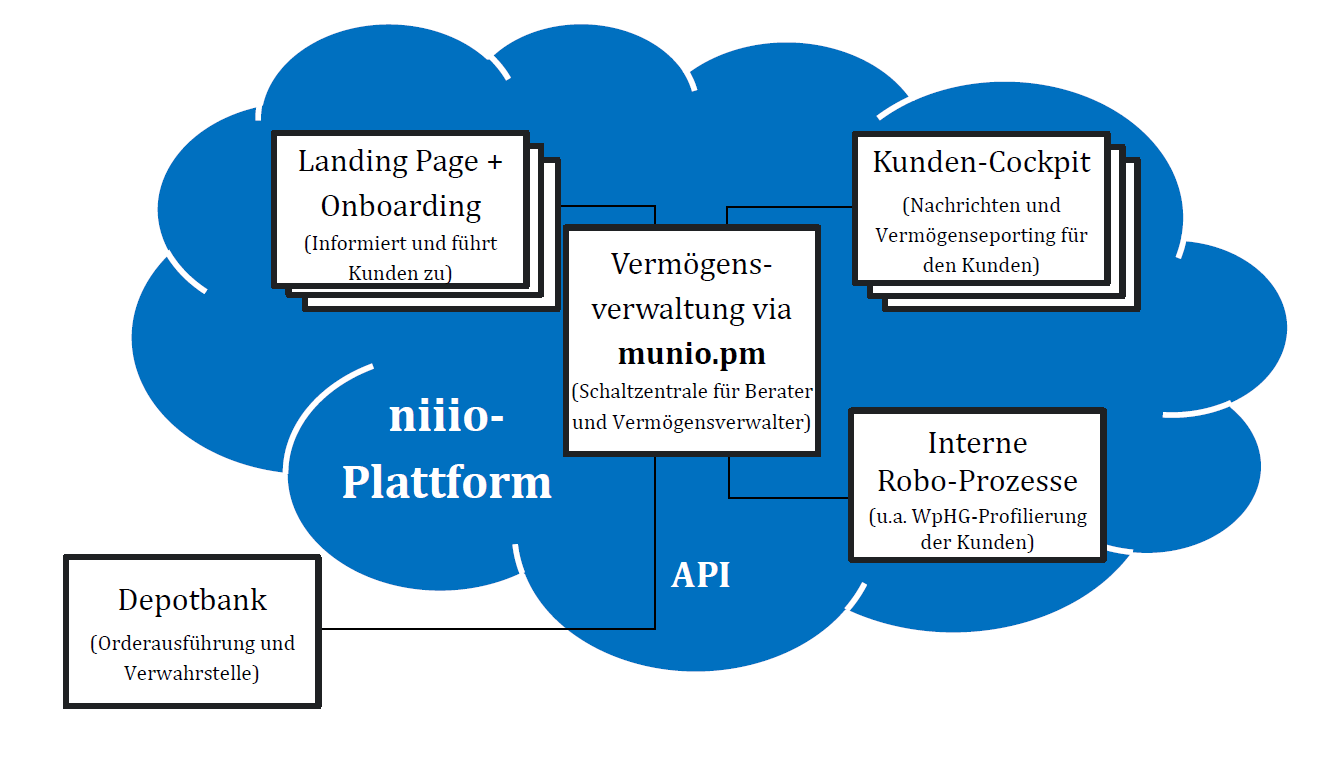

Zunächst ist es dabei wichtig den grundlegenden Aufbau des Robo-Advisors zu verstehen, denn der Robo-Advisor besteht aus verschiedenen, miteinander interagierenden Bestandteilen.

Wie funktioniert der Robo-Advisor?

Der Robo-Advisor wird als White-Label Lösung angeboten. Das heißt, dass er auf die Bedürfnisse des Vermögensverwalters und seiner Endkunden angepasst und entsprechend gestaltet werden kann. Diese Anpassungen werden durch den modularen Aufbau und externe Dienstleister erleichtert.

Die Plattform, die Kundendaten, Vermögensverwaltung, Ordererstellung und Reporting miteinander verbindet ist die niiio-eigene Portfolio-Management-Software munio.pm.

| 1. LANDINGPAGE | 2. ROBOSTRECKE | 3. VIDEOIDENT | |

| Verantwortlicher: | Der Vermögensverwalter gestaltet die Seite nach eigenen Wünschen. | niiio stellt die Robostrecke zur Verfügung. | IDnow führt das Videoident-Verfahren durch. |

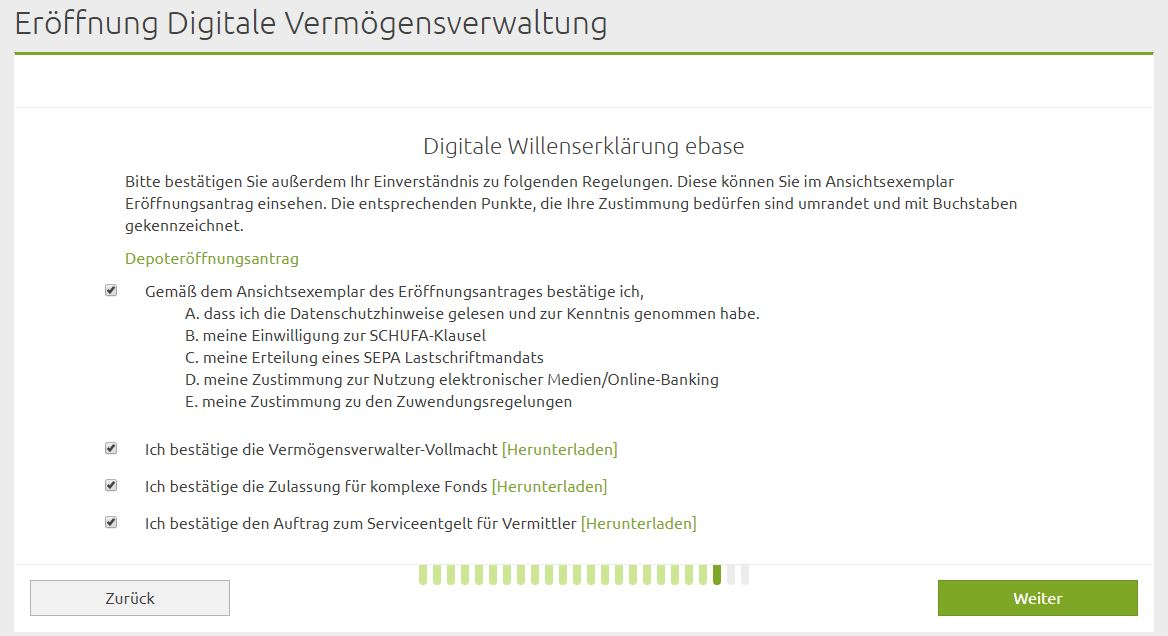

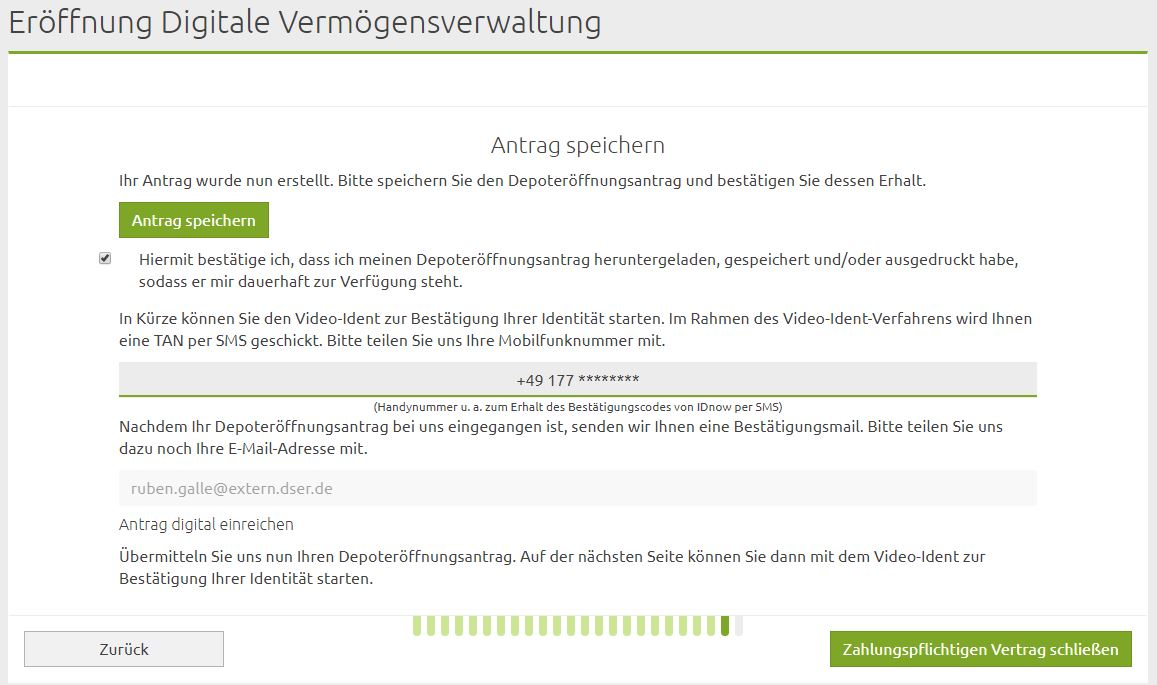

| Was passiert: | Der Kunde gelangt auf die Website des Vermögensverwalters und informiert sich dort über die Anlagemöglichkeiten des Robo-Advisors. Bei Interesse klickt er auf einen entsprechenden Link (bspw. „Depot eröffnen“) und gelangt zur Robostrecke. | Hier wird der Kunde profiliert und es wird eine Anlageempfehlung aus den vom Vermögensverwalter definierten Musterdepots präsentiert. Der Kunde gibt eine Digitale Willenserklärung ab und schließt damit einen zahlungspflichtigen Vertrag ab. | Hier identifiziert sich der Kunde per Videoident-Verfahren gegenüber dem Dienstleister IDnow und bestätigt dadurch seine Identität. |

| Wo finde ich genauere Informationen? | Im Abschnitt „Was sieht der Endkunde?“ | Im Abschnitt „Legitimierung durchführen“. | |

| |||

| 4. DEPOTERÖFFUNG | 5. ENDKUNDENPOSTFACH | ||

| Verantwortlicher: | ebase ist die depotführende Bank. | niiio stellt das Endkundenpostfach zur Verfügung. | |

| Was passiert: | ebase eröffnet das Depot und wickelt sämtliche Orders ab. | Das Kunden-Cockpit ist die Schaltzentrale des Kunden. Hier kann er sich Übersicht über das angelegte Vermögen verschaffen und alle Nachrichten und Reportings, des Vermögensverwalters abrufen. | |

| Wo finde ich genauere Informationen? | Im Abschnitt „Depoteröffnung“. | Im Abschnitt „Was ist das Kunden-Cockpit?“ |

Was sieht der Endkunde?

Die Kundensicht teilt sich in die Landingpage, die Onboarding-Strecke des Robo-Advisors und das Kunden-Cockpit.

Was ist eine Landingpage?

Die Landingpage ist eine Kundenwebsite (→ Vermögensverwalter/Berater, der den White Label Robo nutzt) und die Einstiegsseite, über die dessen Endkunden mit dem Robo-Advisor in Berührung kommt. Gelangt der Endkunde auf die Landingpage, kann er sich dort über das angebotene Produkt informieren. Gestaltung und Inhalte der Landingpage werden i.d.R. vom Vermögensverwalter/Berater frei festgelegt.

Ist das Interesse geweckt, gelangt der Endkunde von hier zur Onboarding-Strecke, die alle notwendigen Daten abfragt, einen Anlagevorschlag erstellt und die Dokumente zur Depoteröffnung generiert.

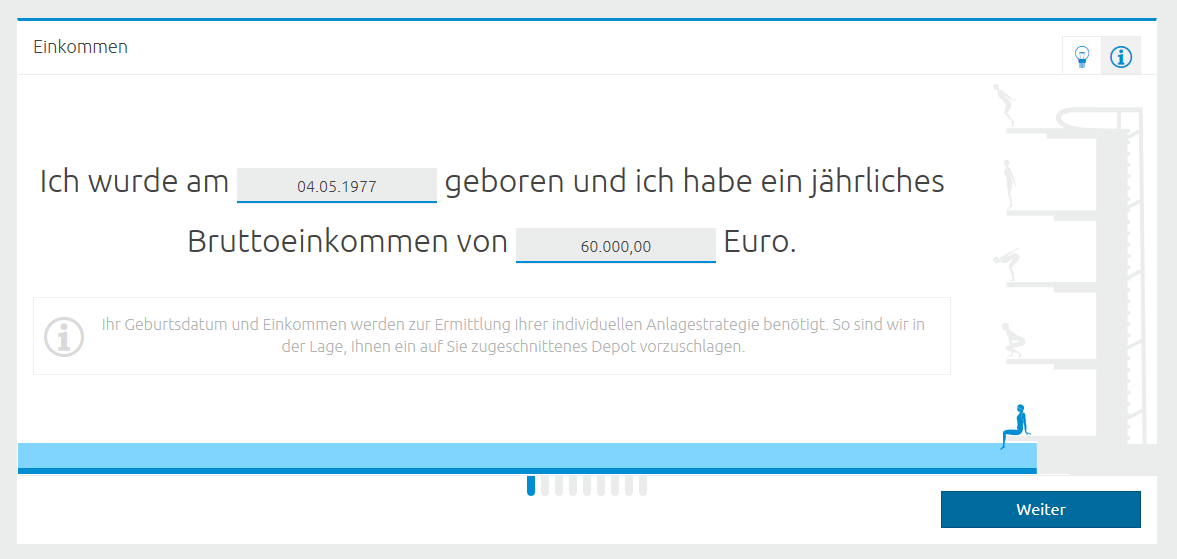

Wie findet das Onboarding statt?

Die Onboarding-Strecke beginnt mit der Abfrage von Geburtsdatum und Bruttoeinkommen und leitet den Kunden durch eine intuitive Menüführung durch die Depoteröffnung. Zusätzlich einblendbare Hinweise und Kontaktmöglichkeiten geben dem Kunden ermöglicht, den Vorgang selbst bei Fragen oder Unklarheiten eigenständig weiterzuführen.

Initialen Fragebogen zur Kundenprofilierung beantworten

Im initialen Fragebogen wird der Kunde in neun Schritten profiliert und mit allen entsprechenden Informationen als Kunde in munio angelegt. Die Profilierung erfolgt entsprechend den gesetzlichen Vorschriften des § 31 Absatz 4 und 5 Wertpapierhandelsgesetzes (WpHG).

Alle weiteren Schritte, die der Kunde im Rahmen der Profilierung eigenständig durchläuft können Sie der folgenden Tabelle entnehmen:

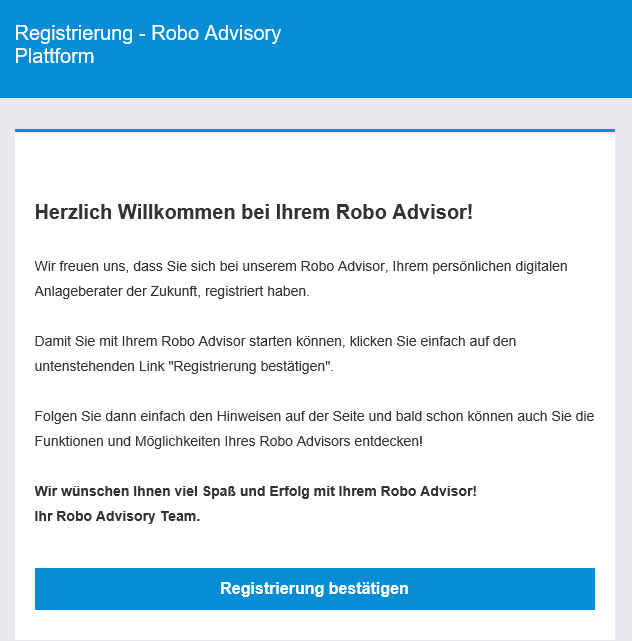

Hat der Kunde diesen Abschnitt abgeschlossen, landet er automatisch im Kunden-Cockpit und erhält an die in Schritt 9 angegebene Emailadresse eine konfigurierbare Willkommensnachricht, die zur Bestätigung der Registrierung auffordert.

Hat der Kunde seine Emailadresse und damit die Registrierung bestätigt, wird er dazu angehalten den Depoteröffnungsprozess zu durchlaufen.

Legitimierung durchführen

Hat der Kunde die Onboardingstrecke abgeschlossen, wird er im nächsten Schritt an den Legitimierungspartner IDnow (https://www.idnow.io) und dessen VideoIdent-Verfahren weitergeleitet.

VideoIdent wurde 2014 von der BaFin als Verfahren zur Fernidentifizierung nach dem Geldwäschegesetz zugelassen. IDnow wird von diversen Banken, Leasingfirmen, Versicherungen und Finanzdienstleistern erfolg-reich eingesetzt. Im Vergleich zu analogen Verfahren, wie bspw. PostIdent, kann sich der Nutzer beim VideoIdent ganz bequem von zu Hause oder auch von unterwegs identifizieren. Hierzu wird eine Videochat-Verbindung zwischen dem Nutzer und IDnow aufgebaut und so der Ausweis und die Identität des Nutzers kontrolliert. Diese moderne Fernidentifizierung per Video ist komplett digital und in wenigen Minuten erledigt. Dadurch werden wesentlich höhere Konversionsraten erzielt als mit herkömmlichen Identifizierungsverfahren.

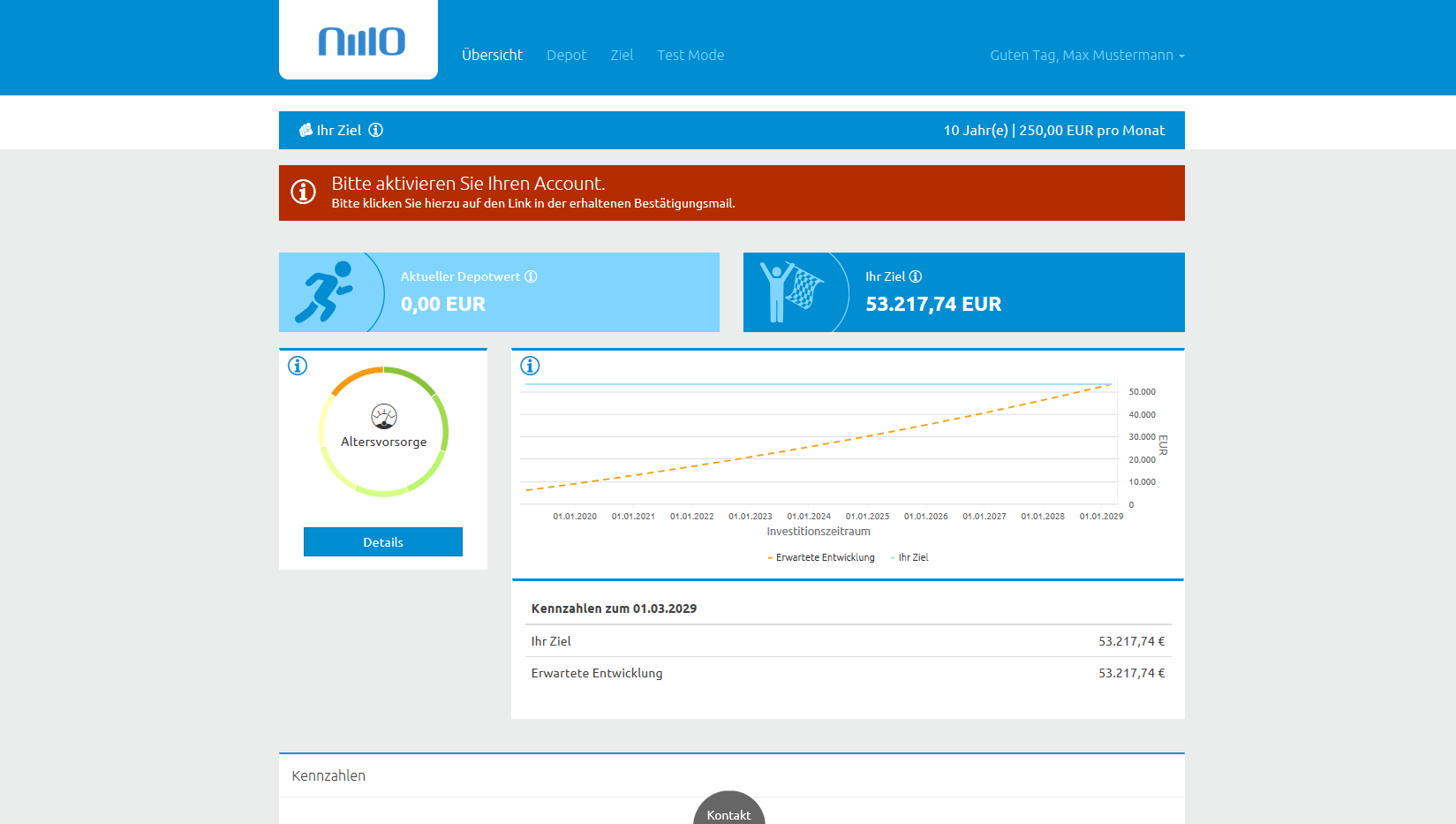

Was ist das Kunden-Cockpit?

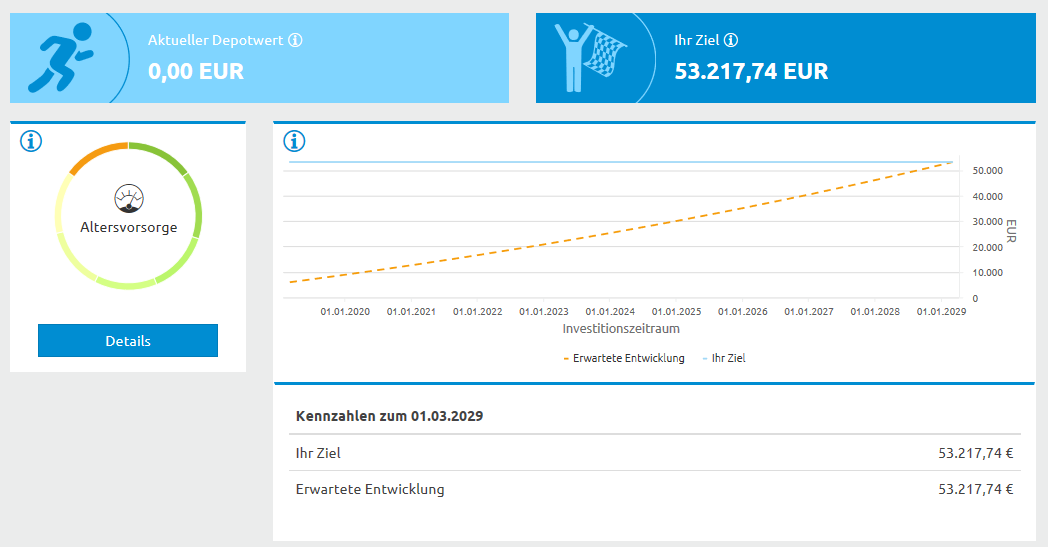

Über die Landing Page gelangt der Kunde durch ein Login mit seinen Zugangsdaten ins Kunden-Cockpit, welches dem Kunden ermöglicht eigenständig Überblick über verschiedene Aspekte des verwalteten Vermögens zu erhalten.

Die Unterseite Depot gibt dem Kunden genauere Informationen zu den im Depot befindlichen Positionen und unter Ziel kann der Kunde sein Zielvermögen und die Anlagedauer ändern.

Kunden-Cockpit

Das Kunden-Cockpit ist eine Multi-Banking-Lösung für Endkunden und der Ort, an dem er alle wichtigen Dokumente welche zur Depoteröffnung bzw. für den Betrieb seines Depots notwendig sind eingestellt werden. Dadurch wird sicher gestellt, dass der Kunde MiFiD II konform die Dokumente erhält und lesen kann. Dabei gibt es dynamisch, mit den individuellen Kundendaten befüllte Dokumente, wie bspw.:

- Depoteröffnungsantrag

- Vermögensverwalter-Vollmacht

- Freistellungsauftrag

- Vermögensverwalter-Vertrag

- Serviceentgelt

Und statische Dokumente, wie bspw. Basisinformationen der depotführenden Bank.

Im Kunden-Cockpit kann der Kunde selbst Reportings erstellen, die Verlustschwellen überwachen und sich eine Übersicht über das Gesamtvermögen, sowie über einzelne Depots und Konten verschaffen.

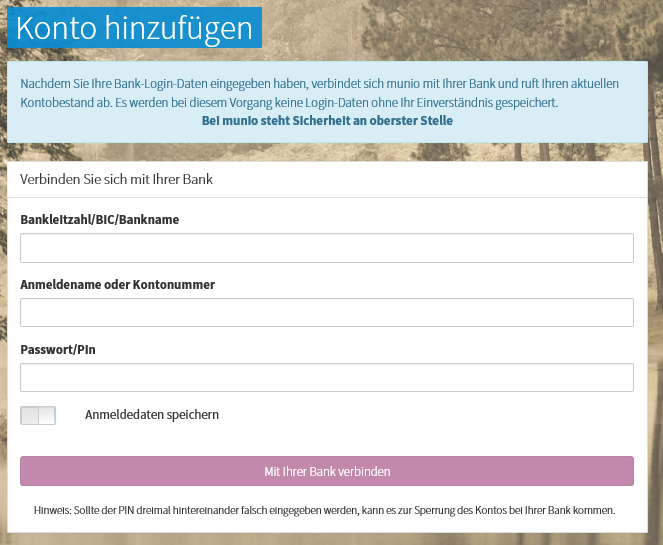

Der Kunde hat auch die Möglichkeit über Depots → Depot-Import → Depots importieren bzw. über Konten → Konto hinzufügen weitere Depots oder Konten bei Drittbanken in sein Kunden-Cockpit einzubinden.

Welche Hintergrundprozesse bestehen beim Robo-Advisor?

Das vorangegangene Kapitel zeigte die Kundensicht auf den Robo-Advisor. Im vorliegenden Kapitel soll erklärt werden, welche Hintergrundprozesse ablaufen, die aus der Kundensicht heraus nicht einsehbar sind.

Speicherung der Kundenstammdaten in munio

Nachdem der Kunde die beiden Fragebögen des Robo-Advisors durchlaufen und sich somit registriert hat, wird in der Datenbank des Robo-Advisors ein entsprechender Kunde mit dem Status „nicht verifiziert“ angelegt. Erst wenn die Bestätigungsmail verifiziert wurde, wird er als Kunde in munio.pm erstellt und steht damit für den Berater zur Verfügung.

Ist es gewünscht, dass der Kunde einem spezifischen Berater zugeordnet wird, kann die Registrierung über einen speziellen Berater-Link erfolgen. Dieser ist unter Berater-Details in munio.pm zu finden. Erfolgt die Registrierung ohne Berater-Link, wird der Kunde nach der Verifizierung einem “Standard-Berater” der Bank zugeordnet.

Depoteröffnung

Hat der Kunde den Depoteröffnungsprozess erfolgreich durchlaufen, werden alle notwendigen Dokumente automatisch erstellt und dem Kunden per Endkundenpostfach zur Verfügung gestellt. Parallel werden die Formulare auch an die depotführende Bank (European Bank for Financial Services GmbH – ebase) übermittelt, wo sie von der entsprechenden Fachabteilung geprüft werden und eine Depoteröffnung durchgeführt wird.

In diesem Fall werden die Depoteröffnungsdaten von ebase, der depotführenden Bank, über deren Daten- und Programmierschnittstelle eDIS (ebase Data Interface Services) an munio.pm weitergeleitet und dem entsprechenden Kunden über die Kundennummer zugeordnet.

Sollten die zu prüfenden Dokumente Fehler beinhalten oder Fragen aufwerfen, erfolgt eine entsprechende Benachrichtigung der Depotbank an die Vermittlerzentrale. Wird keine individuelle Vermittlerzentrale genutzt und somit kein direktes Vertragsverhältnis mit ebase eingegangen, bedeutet das, dass die Anfrage bei niiio eingeht und in Absprache mit dem Vermögensverwalter oder Berater direkt geklärt wird.

Lastschrift

Liegen die Daten des Referenzkontos inkl. SEPA-Mandat vor, wird zum festgelegten Termin ein Lastschrifteinzug angestoßen. Dabei erfolgt die Lastschrift von ebase über das Referenzkonto, welches der Kunde in Schritt 2 des Depoteröffnungsprozesses festgelegt hat. Ist das Geld juristisch im ebase Kernbanksystem verbucht, werden die Daten über eDIS an munio.pm übermittelt und es erfolgt die automatische Order-Erstellung.

Erstallokation

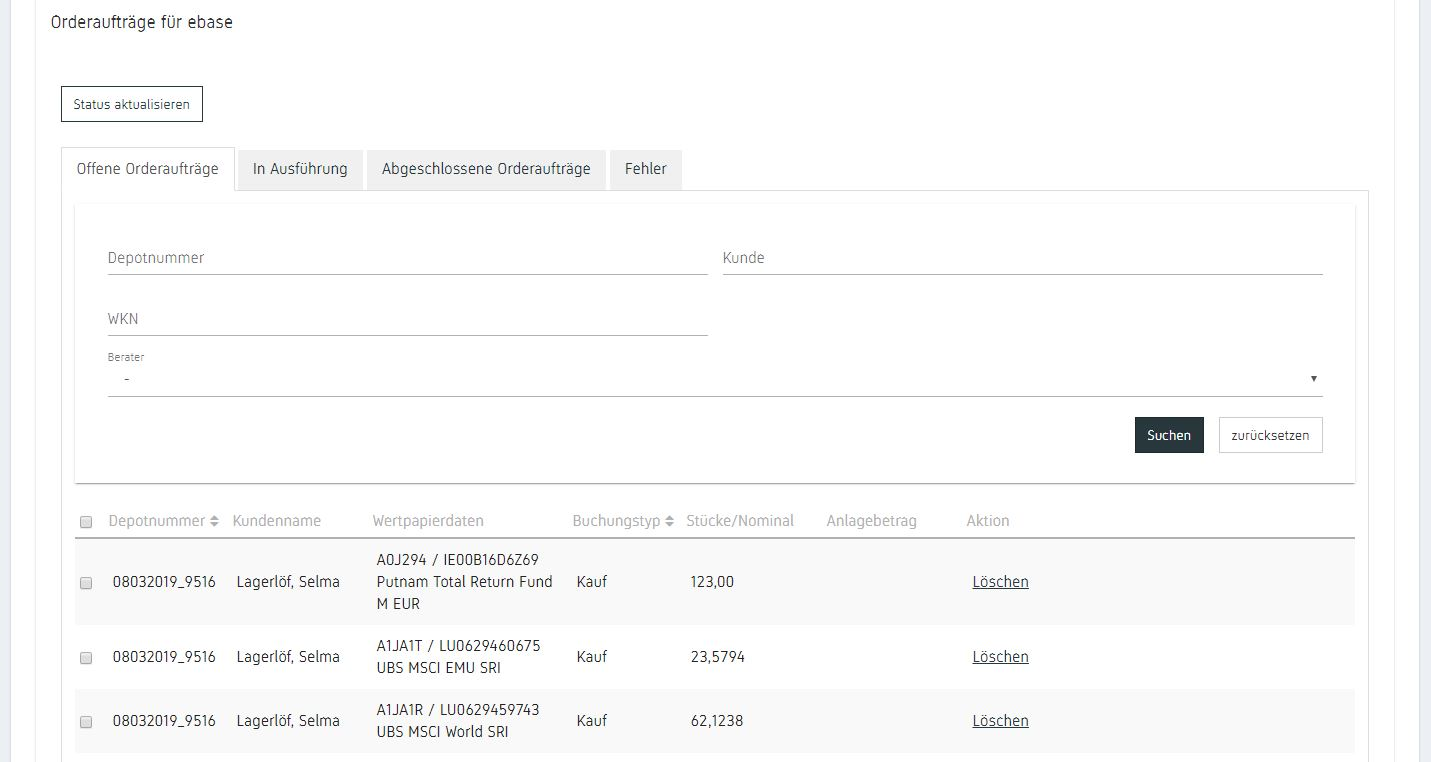

Bei der Erstallokation wird per Strategieabgleich automatisch eine Blockorder gemäß der für den Kunden gültigen Strategie erstellt. Die so erstellte Order wird als abgeschlossen in munio eingestellt und kann nicht mehr geändert werden. Dadurch ist sichergestellt, dass die Erstallokation gemäß der festgelegten Strategie erfolgt. Der Vermögensverwalter kann die erstellten Orders unter Controlling → Orderrouting zur Ausführung an ebase übermitteln, woraufhin die Bank die entsprechenden Transaktionen ausführt.

Sparplan

Hat der Kunde neben der Einmalzahlung auch einen Sparplan eingerichtet, erfolgt dafür ebenso ein entsprechender Lastschrifteinzug vom Referenzkonto und es wird nach Verbuchung des Geldes entsprechend eine Blockorder erstellt. Diese werden allokationsneutral errechnet.

Das heißt, dass die relativen Anteile der einzelnen Wertpapiere bezogen auf die IST-Verteilung des Depotvermögens beibehalten werden. Hat der Kunde zum Zeitpunkt der Ordererstellung die Beispielwertpapiere 1 bis 4 in seinem Depot und einen monatlichen Sparplan von 100 € festgelegt, ergibt sich daraus folgende Blockorder:

Die neuen Käufe richten sich somit an der aktuellen Verteilung des Depots und Kontos, und nicht an der Zielverteilung der Strategie zum Tag der Sparplanerstellung.

Eventuell anfallende Gebühren werden dem festgelegten Gebührenmodell entsprechend bei der Berechnung berücksichtigt, sodass der für den Wertpapierkauf zur Verfügung stehende Betrag entsprechend geschmälter wird.

Ist das Geld bis zum festgelegten Ausführungstermin aller Sparpläne bei einem Kunden noch nicht auf dem Verrechnungskonto bei ebase eingegangen, erfolgen bis zu zwei Zurückstellungen der Order-Erstellung.

Aufgrund der Stückelung und möglicher Mindestorderwerte von mind. einem Wertpapier kann es dazu kommen, dass die Sparrate nicht ausreicht, um Käufe für jedes Wertpapier im Depot zu erstellen.

In diesem Fall werden für den Kunden gar keine Transaktionen erstellt. Das eingezogene Geld verbleibt auf dem Verrechnungskonto. Beim nächsten Sparplan-Erstellungstag ermittelt sich der Betrag für den Käufe erstellt werden aus allen Lastschriften, für die noch keine Käufe erstellt wurden.

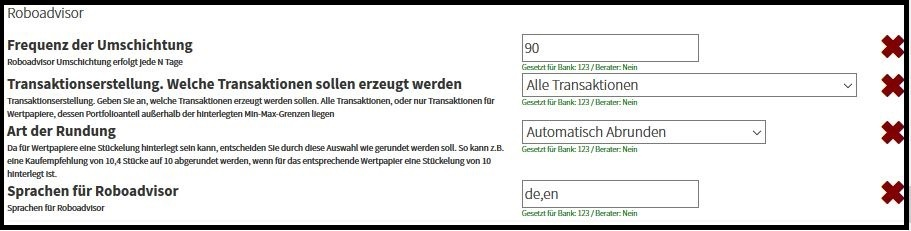

Rebalancing

Das Rebalancing erfolgt in festgelegten Zeiträumen automatisch, um so die Einhaltung der jeweiligen Kundenstrategie sicherzustellen. Die entsprechenden Einstellungen werden im Rahmen des Setups durch niiio vorgenommen.

Der Vermögensverwalter kann zusätzlich zum automatischen, zeitbasierten Rebalancing auch manuell jederzeit einen Strategieabgleich starten, bspw. im Rahmen der Verlustschwelleüberwachung.

Einzahlungen und Auszahlungen

Neben der initialen Einmalanlage ist es dem Kunden aktuell nicht möglich einmalige Ein- oder Auszahlungen über des Kunden-Cockpit durchzuführen.

Möchte der Kunde eine zusätzliche Einzahlung vornehmen, gibt es zwei Optionen. Entweder er überweist das Geld auf das Verrechnungskonto oder der Vermögensverwalter stößt über einen Zugang zu eoP (ebase online Partner) eine entsprechende Lastschrift an.

Ist das Geld auf dem Verrechnungskonto verbucht, gibt es für den Vermögensverwalter zwei Möglichkeiten zu ordern:

1. Reallokation im Rahmen der Einzahlung auf die strategische Zielallokation:

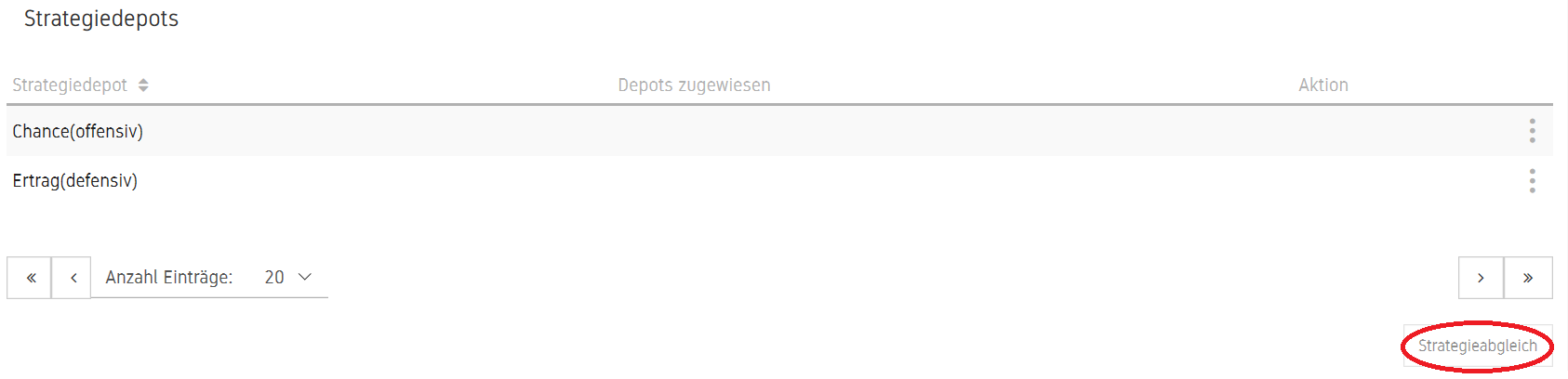

Soll die Einmalzahlung direkt dafür genutzt werden, das Depot des Kunden auf die Zielallokation der gewählten Strategie zu reallaokieren, ist dies am einfachsten über einen Strategieabgleich zu bewerkstelligen. Diesen starten Sie über Kunden → Kundendaten → Strategiedepots → Strategieabgleich.

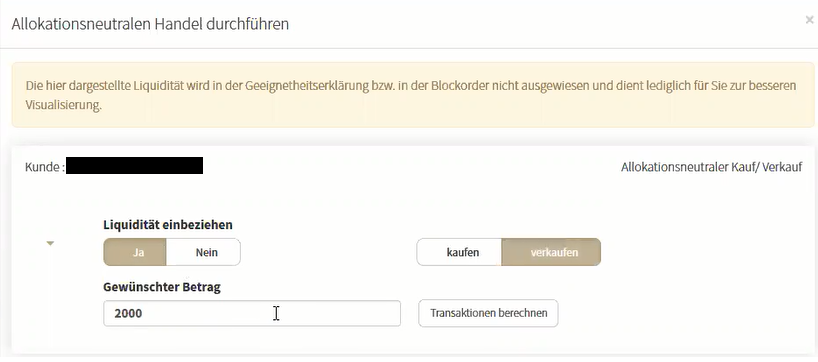

2. Allokationsneutraler Handel:

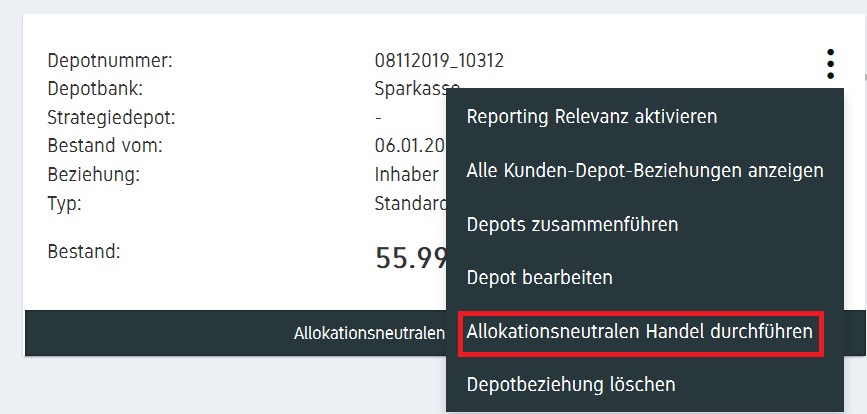

Soll die Einmalzahlung allokationsneutral (also entsprechend der aktuellen, tatsächlichen Depotstruktur) erfolgen, erfolgt dies über Kunden → Vermögen → Auswahl des entsprechenden Depots → Allokationsneutralen Handel durchführen. Im entsprechenden Dialog ist zu beachten, dass die Option „Liquidität einbeziehen“ auf „Ja“ gesetzt wird. Dadurch wird die, durch die Einzahlung erhöhte Liquidität in die Berechnung der Orders miteinbezogen.

Wünscht der Kunde eine (Teil)Auszahlung, muss der Kunde diese beim Vermögensverwalter, ggf. über seinen Kundenberater, beantragen. Der Vermögensverwalter gibt dann über munio, über Kunden → Vermögen → Auswahl des entsprechenden Depots → Allokationsneutralen Handel durchführen eine Betragsorder in entsprechender Höhe auf.

Erstellen von Performance-Reports

MiFiD II konforme Performance-Reports werden im Rahmen der Robo-Advisory automatisch erstellt und in das jeweilige Kundenpostfach eingestellt. Im Rahmen des Setups wird dabei initial festgelegt, in welchem Zeitraum diese automaitschen Performance-Reports erstellt werden ( i.d.R. quartalsweise, seit Jahresanfang).

Die Reports selbst werden 5 Tage nach Ende des festgelegten Reportingintervalls erstellt und sind dann im Kunden-Cockpit abrufbar. Beispiel: Als Reportingintervall wurde „halbjährlich“ gewählt, mit dem Reportingende = 30. Juni. Dann erfolgt die Erstellung des Reports am 05. Juli.

Kundenpostfach/E-mails verwalten

Für alle Robo-Advisor-Kunden wird automatisch ein Endkundenpostfach angelegt. Dort werden alle notwendigen Dokumente (bspw. Depoteröffnungsunterlagen und Performance-Reports) eingestellt. Welche Dokumente notwendig sind, wird in munio.pm, im Formular-Center definiert.

Dabei wird unterschieden zwischen dynamisch befüllten PDF-Formularen und statischen PDFs.

Die dynamisch befüllten PDF-Formulare beinhalten Kundendaten, bspw. Steuerbescheide, Rechnungen oder aktuelle Performancedaten. Statische PDFs sind Basisinformationen, wie ein Preis-Leistungsverzeichnis der depotführenden Bank.

Kündigung

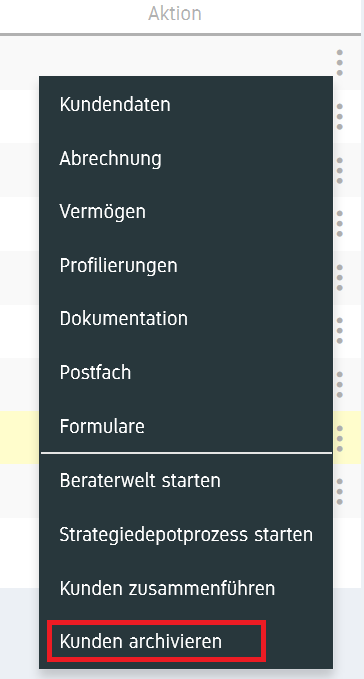

Aktuell gibt es keine automatisierte Funktion der Kündigung. Der Kunde muss also mit dem Berater oder Vermögensverwalter Kontakt aufnehmen, woraufhin der Kündigungsprozess manuell in die Wege geleitet werden kann. Dazu gibt der Vermögensverwalter in munio unter Kunden → Vermögen → Auswahl des entsprechenden Depots → Allokationsneutralen Handel durchführen eine entsprechende Verkaufsorder in Auftrag. Nach Ausführung der Order wird das Geld über eoP (ebase online Partner) zurück auf das externe Referenzkonto des Kunden überwiesen.

Im Anschluss an die Auszahlung des Geldes kann der Vermögensverwalter (entsprechende Rechte vorausgesetzt) den Kunden samt Kundendaten archivieren.

Betrieb des Robo-Advisors

Im vorangegeangenen Kapitel wurden die Hintergrundprozesse erläutert. Im folgenden Kapitel geht es um den laufenden Betrieb des Robo-Advisors und welche Prozesse dabei zu welchem Zeitpunkt der Kundenbeziehung in munio.pm angestoßen werden können. Dabei ist es wichtig, die Rollen von Beratern und Vermögensverwaltern innerhalb des Robo-Advisors (bzw. der Bank) zu unterscheiden.

Berater (§34f GewO)

Berater nach §34f Gewerbeordnung dürfen nur als Finanzanlagevermittler für Kunden tätig sein. D.h. es darf nicht im Namen des Kunden ge- oder verkauft werden. Daher ist die Rolle des Beraters im Robo-Advisor auf Vertrieb, Kundenkontakt und Support begrenzt.

Natürlich kann der Berater Kundenwünsche an den Vermögensverwalter weiterleiten, aber nur dieser ist für die prüfung und Freigabe von Transaktionen zuständig.

Vermögensverwalter (§32 KWG)

Vermögensverwalter nach § 32 Kreditwesengesetz hat im Robo-Advisor umfangreiche Befugnisse und ist neben der Prüfung und Freigabe aller Transaktionen bspw. für die initiale Festlegung von Anlagestrategien und deren Strategic Asset Allocations (SAA) verantwortlich.

Strategien verwalten und zuordnen

Für den Robo-Advisor können bis zu fünf Strategien angelegt werden. Diese sind jeweils einem Musterdepot des Robo-Advisors zuzuordnen.

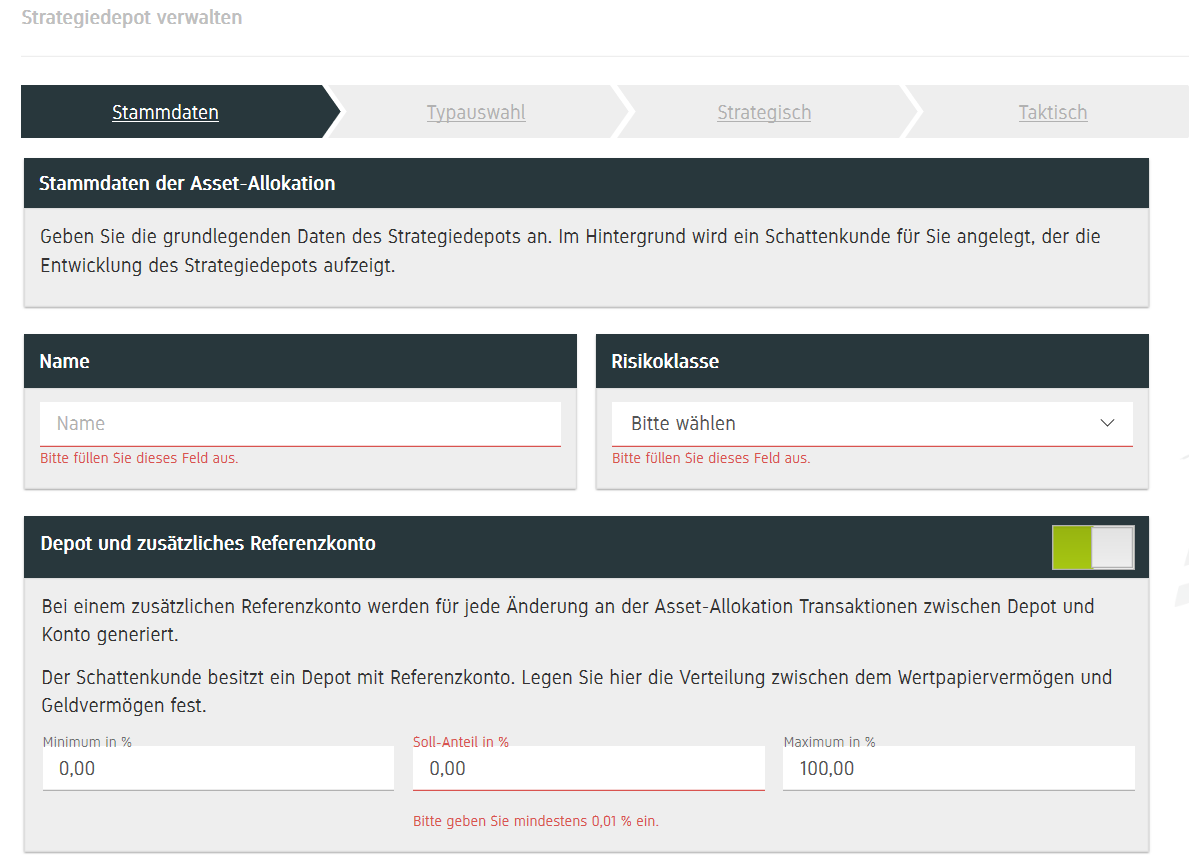

Zunächst wird die Strategie in munio.pm unter Verwaltung → Strategien verwalten neu erstellt.

Dabei werden im ersten Schritt Stammdaten wie Name, Risikoklasse und die Verteilung von Wertpapier- und Geldvermögen bestimmt. Wichtig ist hierbei zu beachten, dass für den Betrieb eines Robo-Advisors maximal fünf Strategien angelegt werden können, die anhand der Risikoklasse unterschieden werden. Daraus folgt, dass jede Risikoklasse nur einmal vergeben werden kann.

Im zweiten Schritt „Typauswahl“ wird entschiedenen, wie die Anlagerichtlinien der Strategie bestimmt werden sollen. Hierzu eignet sich im Rahmen der Robo-Advisory die strategische Festlegung der Anlagerichtlinien durch Wertpapierkategorien. Die Festlegung die Funktion „Kategorien + Fremdwährung“ eignet sich nicht für die Vermögensverwaltung im Rahmen eines Robo-Advisros, da keine automatischen Blockorders erstellt werden können und somit ein manuelles, aktives Management benötigt wird.

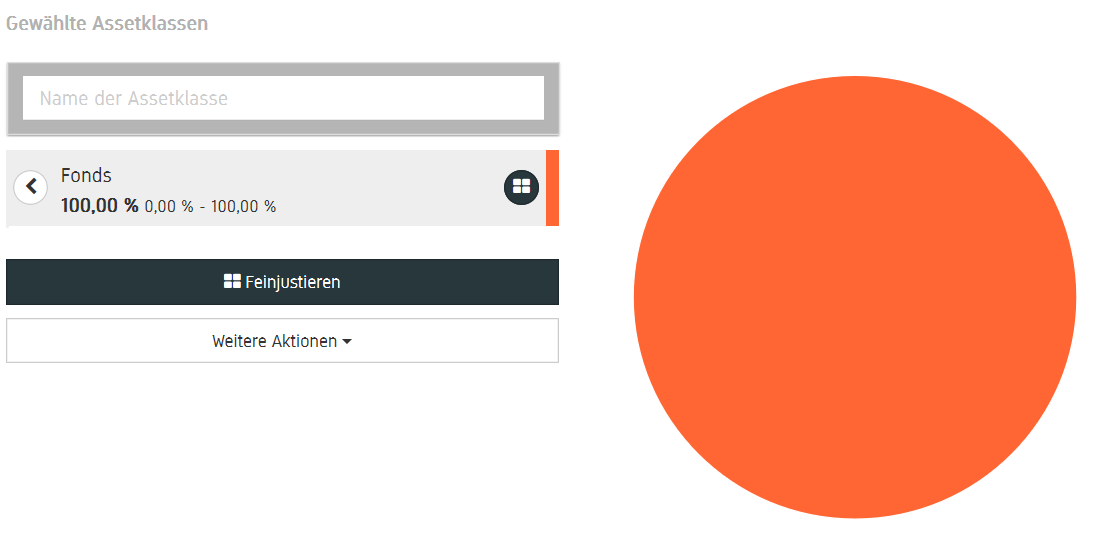

Im dritten Schritt „Strategisch“ werden die Assetklassen der Strategie festgelegt.

Diese Festlegung wird im vierten Schritt „Taktisch“ durch die Befüllung der gewählten Assetklassen mit konkreten Produkten genauer definiert. Dabei kann nach Assetklassen, Hausmeinungen und Risikoklassen gefiltert werden.

Die Produkte, die zur jeweiligen Assetklasse hinzugefügt werden, werden automatisch zunächst gleichgerichtet eingebracht. Per Feinjustierung kann der prozentuale Anteil jedes Produkts an der jeweiligen Assetklasse festgelegt werden. Zudem können Minimal- und Maximalanteil festgelegt werden.

Diese Werte sind Grundlage für die Berechnung der Ordergrößen im Rahmen des zeitgesteuerten Rebalancings oder eines manuellen Strategieabgleichs.

Ist der Schritt „Taktisch“ abgeschlossen, erfolgt eine Zusammenfassung der Strategie. Hier kann optional festgelegt werden, ob der Schattenkunde auch als Musterkunde und/oder Benchmark angelegt werden soll. Der Schattenkunde wird nach jeder Strategieanpassung auf den neuen Zielwert reallokiert und kann daher zur Präsentation der Strategie im Kundengespräch dienen (also als Musterkunde) oder aber auch als Benchmark, also Vergleichsmaßstab, im Reporting echter Kunden herangezogen werden.

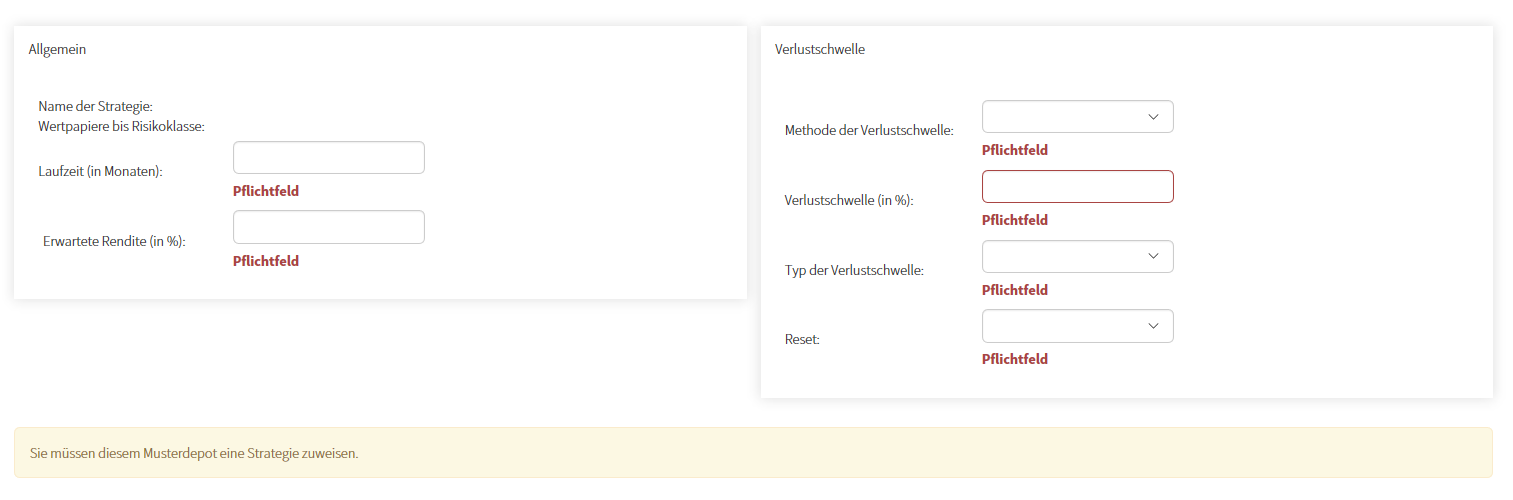

Eine auf diesem Weg erstellte Strategie muss nun, für den Einsatz im Rahmen eines Robo-Advisors, unter Verwaltung → Robo-Advisor einem der im Robo-Advisor anzuzeigenden Musterdepots zugeordnet werden.

Hier lässt sich auch die zu überwachende Verlustschwelle definieren. Zu definieren sind dabei:

- Die Methode der Verlustschwelle: Kapital- oder Zeitgewichtet (Achtung: Es ist dieselbe Berechnungsvorschrift wie im Performance Reporting anzuwenden!)

- Verlustschwellenwert (in %)

- Typ der Verlustschwelle: Statisch (Überwachung anhand des Anfangskapitals) oder Dynamisch (Überwachung anhand des Marktwertes des Depots)

- Reset: Intervall für den Reset des Überwachungszeitraums. Die Verlustschwellenüberwachung erfolgt auf Basis der Performance seit dem letzten Reset.

Strategieänderung durch den Vermögensverwalter

Soll eine bestehende Strategie geändert werden, ist dies über Verwaltung → Strategien verwalten möglich.

Dazu steht die Aktion „Bearbeiten“ zur Verfügung. Änderungen sind in sämtlichen Bereichen der Strategie möglich.

Blockorders bearbeiten

Wurden Blockorders erstellt, sind diese unter Controlling → Blockorder einsehbar. Hier können die Orders bearbeitet und freigegeben werden. Zusätzlich ist es möglich die Blockorder als PDF oder Excel-Sheet herunterzuladen.

Durch einen Klick auf das Menü-Icon in der Spalte „Aktion“, hinter der entsprechenden Blockorder, öffnet sich das Aktionsmenü. Wählen Sie hier „Bearbeiten und abschließen“.

Dort können einzelne Transaktionen durch setzen eines Häckchens in der ersten Spalte ausgewählt und bearbeitet werden. Es ist auch möglich die Ex-ante Kosten für einen Teil oder alle Transaktionen anzupassen. Wurden alle gewünschten Änderungen vorgenommen, kann die Blockorder durch einen Klick auf „abschließen“ freigegeben werden.

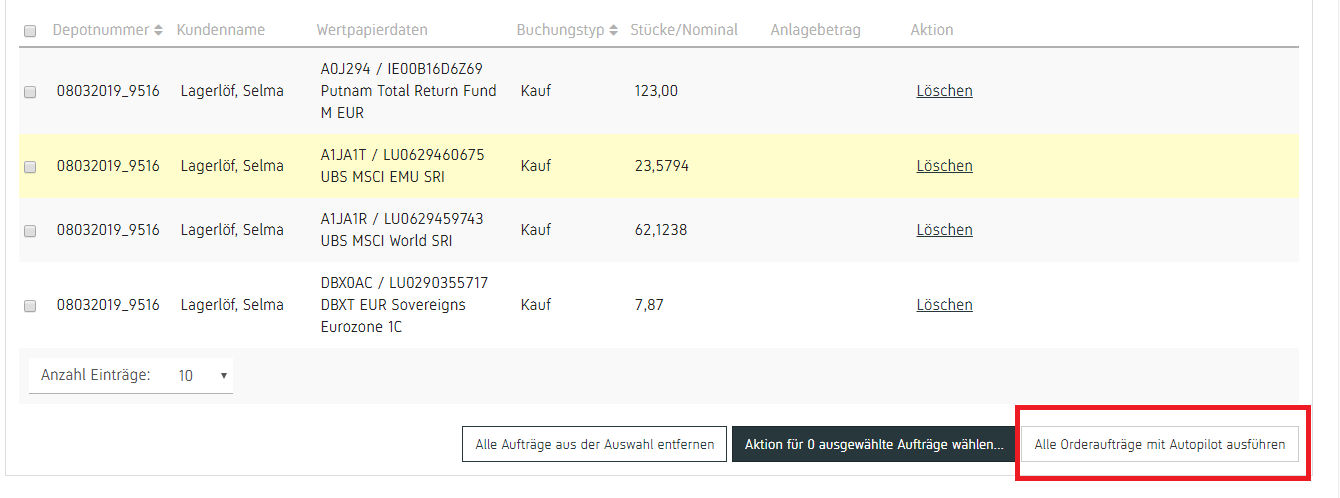

Orders absetzen

Sämtliche freigegebenen Orders sind in munio unter Controlling → Orderrouting einsehbar und können von diesem Menü aus an die depotführende Bank zur Ausführung weitergeleitet werden.

Durch einen Klick auf das „Anzeigen“ in der rechten Spalte, öffnen sich die freigegebenen Blockorders, die im Orderrouting zur Weiterleitung an die depotführende Bank hinterlegt sind.

Durch einen Klick auf den Button „Ausgewählte mit Autopilot ausführen“ öffnet sich final ein Fenster, das zur Eingabe der User-ID aufruft. Erfolgt eine korrekte Eingabe, werden die Orders an die depotführende Bank weitergeleitet.

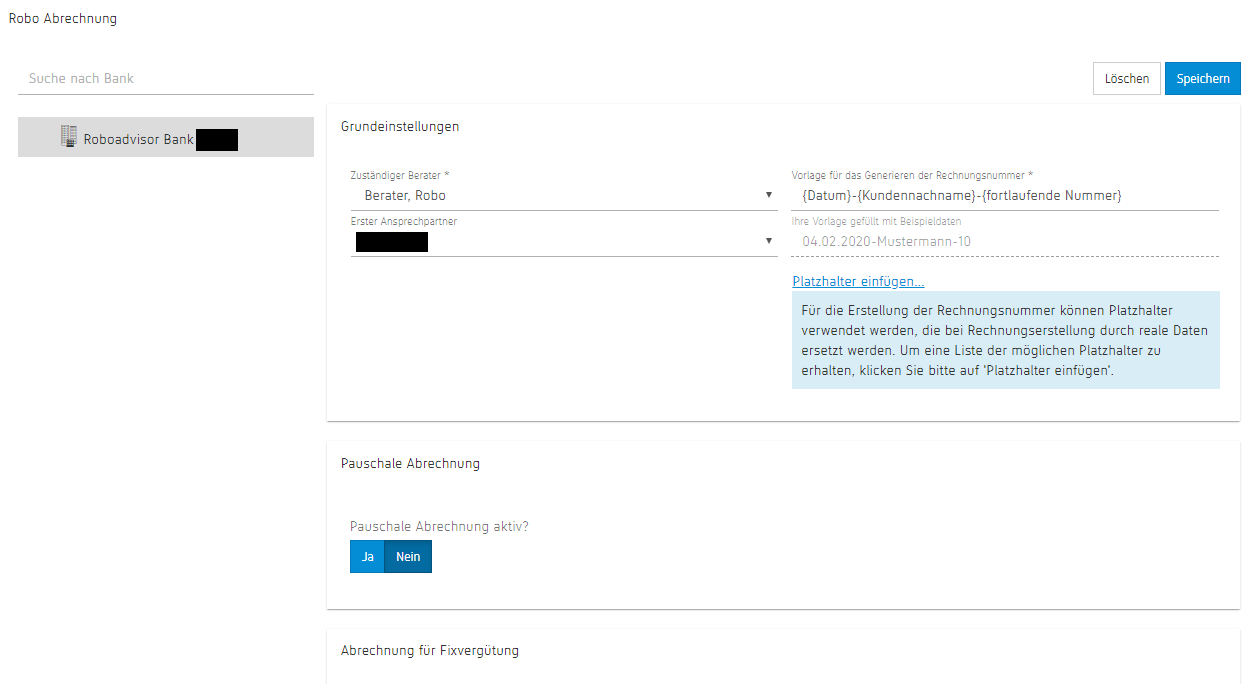

Verwaltung der Abrechnung

Die Abrechnungsmodalitäten gegenüber Kunden lassen sich unter Abrechnung → Robo-Abrechnung konfigurieren. Dort wird jeder Robo-Advisor als separate Bank dargestellt, wodruch sich Abrechnungsmodalitäten zwischen den verschiedenen Banken (bspw. aktiv gemanagte Kunden und Robo-Kunden) getrennt voneinander konfigurieren lassen.

Wird im linken Bildbereich die gewünscht Bank (hier: Roboadvisor Bank) ausgewählt, öffnen sich die Einstellungsmöglichkeiten.

In den Grundeinstellungen wird der zuständige Berater und der erste Ansprechpartner, welche beide auf der Abrechnung genannt werden, aus den hinterlegten Beratern ausgewählt. Darüber hinaus muss eine Vorlage zur Generierung der Rechnungsnummer (bspw. „{Datum}-{Kundennachname}-{fortlaufende Nummer}“ gewählt werden).

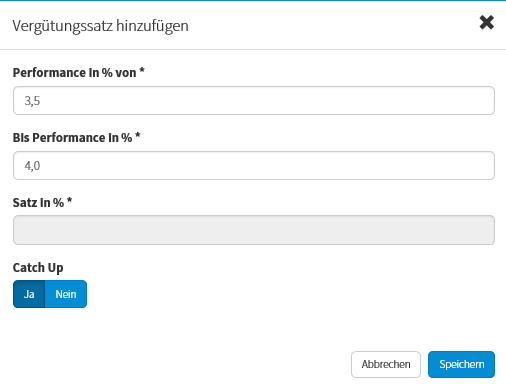

Als Abrechnungsmethoden können eine Pauschale Abrechnung, eine Fixvergütung und eine Performance abhängige Vergütung eingestellt werden. Diese können auch miteinander kombiniert werden.

Bei Performanceabhängigen Vergütungssätzen ist zu beachten, dass die definierten Bereiche sich nicht überschneiden dürfen. Zusätzlich ist es hier möglich eine Catch Up Klausel zu definieren. Dies bedeutet, dass die Performance innerhalb des gewählten Bereiches komplett an den Vermögensverwalter geht.

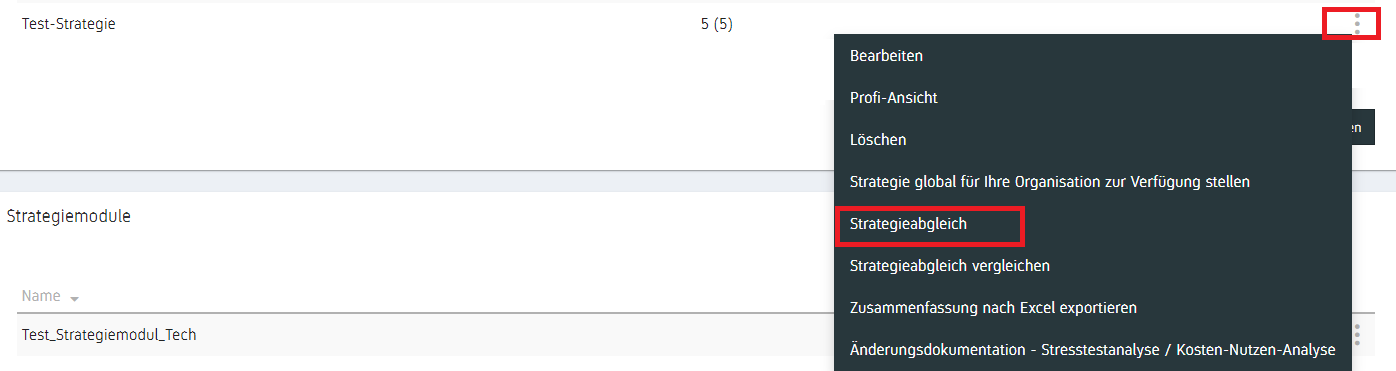

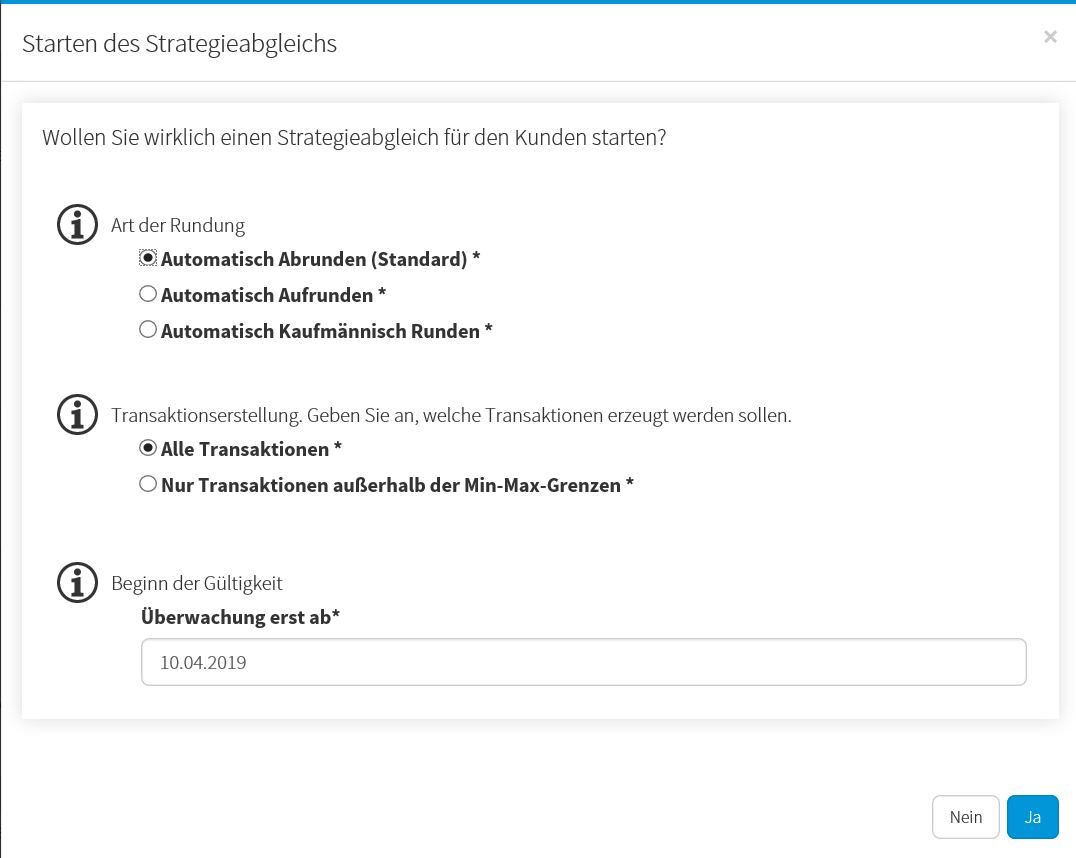

Rebalancing durch den Vermögensverwalter

Neben dem festgelegten zeitbasierten Rebalancing, hat der Vermögensverwalter die Möglichkeit, durch einen Strategieabgleich, manuell ein Rebalancing anzustoßen.

Dazu gibt es unter Verwaltung → Strategien verwalten die Aktion „Strategieabgleich“.

Zusätzlich gibt es auch die Aktion „Strategieabgleich vergleichen“, welche es ermöglicht nach dem ändern der Strategie die aktuelle Strategie mit der letzten Version zu vergleichen und nur die Wertpapiere zu reallokieren, die von der Strategieänderung betroffen sind.

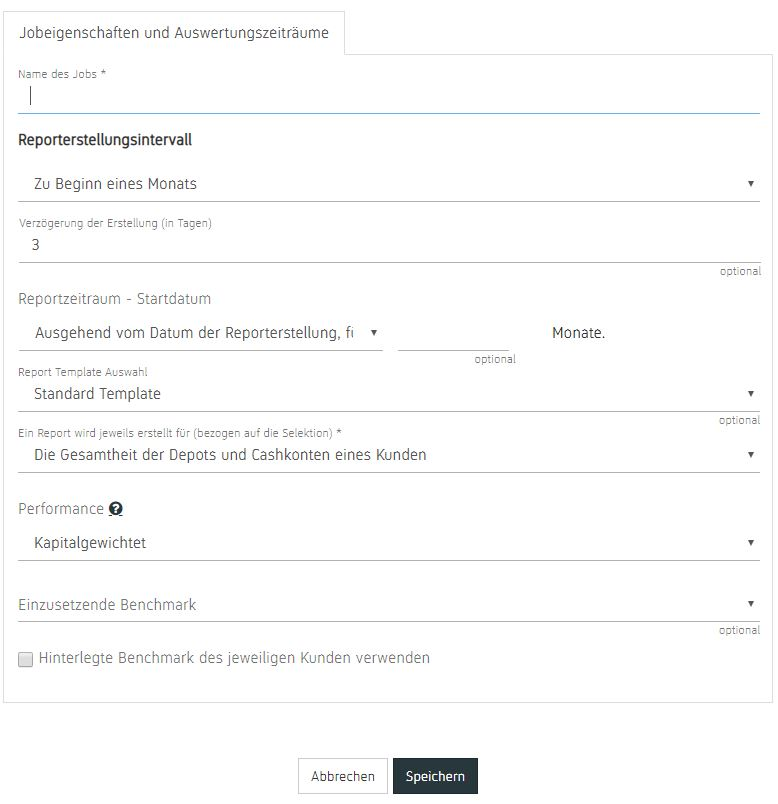

Anlegen eines neuen Batchreport-Jobs

Das Anlegen eines neuen Batchreport-Jobs erfolgt über munio (Reporting → Reporting Jobs → Batchreport-Job erstellen). Der Button “Batchreport-Job erstellen” führt zum Selektions-Center, wo die Kundenmenge, für die der neue Reporting-Job angelegt werden soll, durch verschiedene Filter (bspw. nur Kunden mit einer bestimmten Strategie oder mit/ohne ein bestimmtes Wertpapier im Depot) eingegrenzt werden kann. Erfolgt keine Auswahl, wird der neue Reporting-Job für alle Kunden angelegt. Ein Klick auf den Button “Batchreport-Job mit dem neuen Report” führt zum Erstellungsdialog des neuen Reporting-Jobs.

Ein kontinuierlicher Report-Job über das MiFiD II konforme Reporting hinaus kann je nach Kundenwünschen (bspw. häufigerer Intervall) durch den nachfolgenden Dialog angelegt werden.

Die meisten Einstellungen selbsterklärend. Für einige kurze Ergänzungen zum Verständnis:

- Die Verzögerung der Erstellung (in Tagen) kann sinnvoll sein, um sicherzugehen, dass alle Transaktionen vom Monatsanfang (insbesondere die Ausführung des Sparplans) bereits durchgeführt und verbucht wurden und damit Teil des Reportings sind.

- der Performance kann zwischen Zeit- und Kapitalgewichtet gewählt. Zeitgewichtete Performance bedeutet, dass die Berechnung nach BVI erfolgt. Es werden die Entwicklungen des Depots auf Basis von Marktwerten und nicht Einstandswerten berechnet und als Performance ausgewiesen. Weiterhin werden auch die unter Komponenten der Wertentwicklung ausgewiesenen Kursgewinne und –verluste anhand der Marktwerte ermittelt.

- Die Bewertung der kapitalgewichteten Performance erfolgt zu Einstandswerten. Dabei wird berücksichtigt, wie hoch die tatsächlichen Investitionen inkl. Kosten waren. Der Kunde hat beispielsweise 10,00 € für eine Aktie bezahlt, der Marktwert der Aktie war 9,50 €. Die unter Komponenten der Wertentwicklung ausgewiesenen Gewinne und Verluste werden ebenfalls zu Einstandswerten bewertet.

- Die Option “Hinterlegte Benachmark des jeweiligen Kunden verwenden” überschreibt für Kunden mit individueller Benachmark die ansonsten für alle selektierten Kunden ausgewählte Benchmark unter “Einzusetzende Benchmark”.

Erstellen eines einzelnen Performance-Reports

Zusätzlich sind manuelle Reportings möglich. Das anlegen eines einmaligen Reporting-Jobs bietet sich bei Ereignissen an, die besonders dokumentiert werden sollen. Bspw. wenn man durch Strategieänderung bei einer Vielzahl von Kunden das Vermögen umgeschichtet hat.

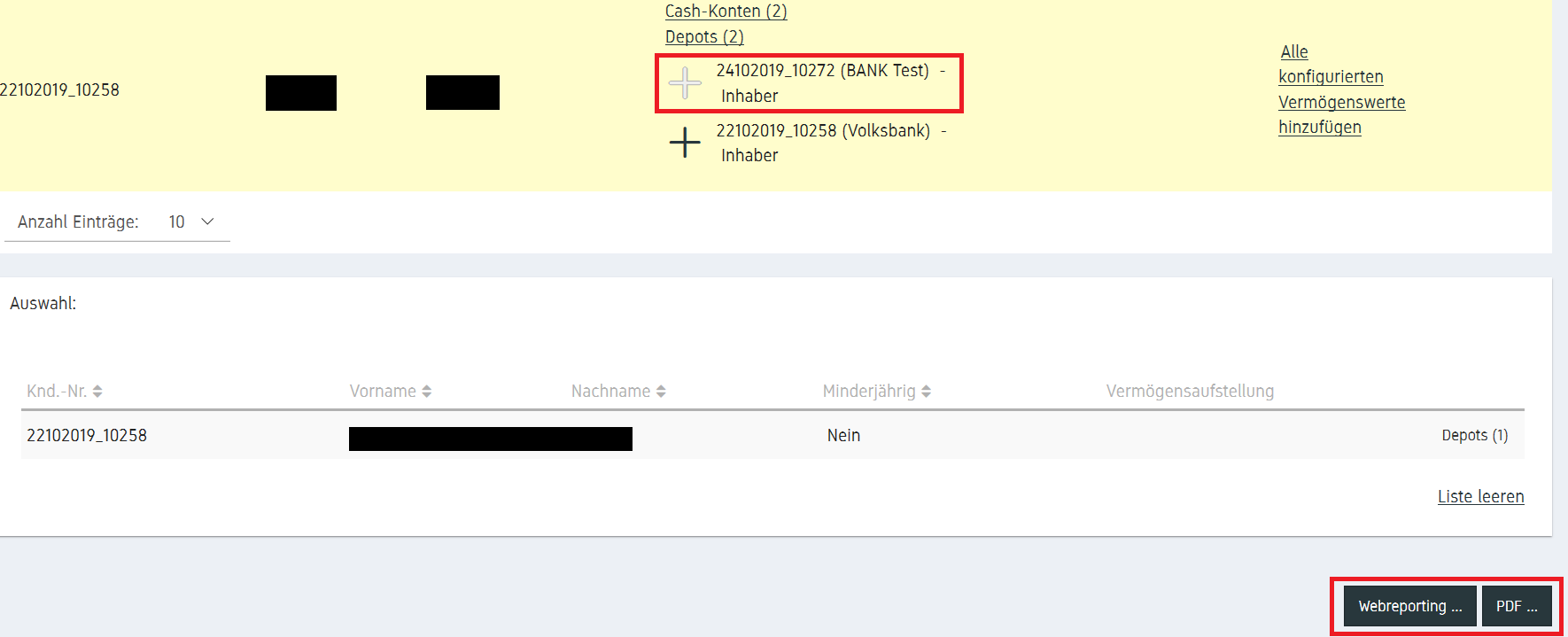

Für den Vermögensverwalter gibt es drei Wege diese manuell zu erstellen – als Reporting-Job (welcher im Hintergrund läuft), als Webreporting oder als PDF. Der Reporting-Job wird wie oben beschrieben, angelegt.

Die beiden andere Varianten finden Sie bei munio.pm im Menüpunkt Reporting → Einzel-Reportings. Im ersten Schritt muss der Kunden ausgewählt werden. Dann werden über das „+“ seine Vermögensgegenstände nach belieben hinzugefügt. Im Anschluss klickt man im unteren Bereich der Seite auf „Neues Webreporting starten“ bzw. „Neues PDF erstellen“.

Anpassen des Kundenpostfachs

Alle Dokumente, die dem Kunden in sein Kundenpostfach eingestellt werden sollen, werden in munio.pm auf Bankebene unter AdminTools → Formulare bearbeiten durch niiio gepflegt. Die Dokumente, die mit dem Dokumententyp “Kundeninformationen” belegt sind, werden dem Kunden zugestellt. Bei Anpassungswünschen wenden Sie sich an den Support.

Anpassungen bzgl. des Layouts können in munio.pm unter Verwaltung → Globale Einstellungen → Layout der Bank anpassen vorgenommen werden.

Prüfen der Vermittlerzentrale

Beim SetUp des Robo-Advisors wird festgelegt, ob eine eigene Vermittlerzentrale oder die Standard niiio-Vermittlerzentrale für das Orderrouting gegenüber der depotführenden Bank genutzt wird. Wird eine eigene Vermittlerzentrale genutzt, ist eigenständig zu klären, welche Wertpapiere bzw. Wertpapierkategorien handelbar sind.